【观察者网产经综合报道】靴子还是要落地了,据多家媒体29日报道,已经准备了2年的网上联合清算系统——网联即将正式上线。近日,网联下发了第42号通知,6月30日前银行将关闭第三方支付直连银行的代扣通道,督促第三方尽快接入网联清算系统。

目前,一部分机构准备使用“协议支付”代替受到最严重影响的代扣业务,避免“断粮”危机,但是从长期来看,直连代扣被关闭已无法更改。

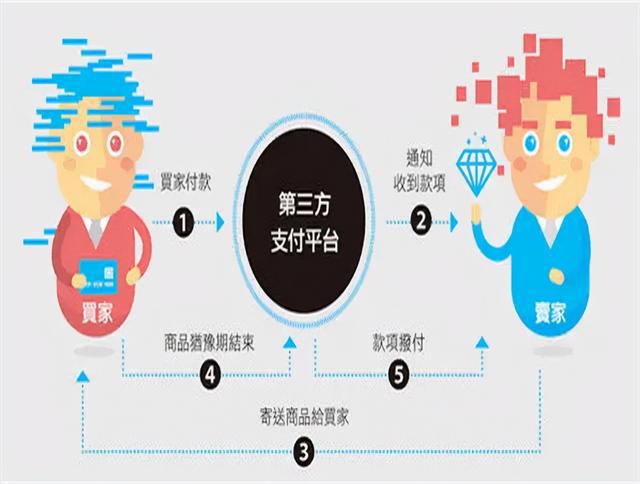

网联是由各个参与方自主共建的第三方清算平台,防止出现洗钱,加强央行监控。比如用户从***转出100元到支付宝,再从支付宝中转出100元至另外一家银行,在这种情况下,银行之间很难对转账知情,进而发生洗钱危险。

同时,在网联接入后,在费率、对接银行都相同的情况下,小型第三方机构将直接对抗支付宝、财付通这样的巨型机构,前景堪忧。

小机构有点慌

目前,很多小型支付机构面对网联显得“反应迟缓”。数位支付公司的负责人30日向南方都市报表示,以前整顿都能够找到化解的办法,但是这次异常严格。其中一位公司的负责人说,“控制了通道就掐住了命脉,做支付的,没有通道还能正常运作吗?”

以首家终止直连的农行为例,根据21世纪经济本月早些时候报道,农业银行最近下发通知,严禁将农行代收接口用于互金理财(包括但不限于P2P)、基金、消费金融、还款等场景。其中涉及投融资行业的农行代收、实时收款、实名付交易通道将于19日17:30关闭。事实上,停止代收接口的不止农业银行一家,包括招商银行、民生银行、华夏银行也关停了对P2P的支付端口。

对于很多机构来说,这无异于直接断粮。就连宜人贷这种知名机构都紧急下发通知,要求消费者更改相关的***。目前线上支付主要有网关支付、代扣代付和快捷支付三种方式。其中,快捷支付和代扣代付是目前第三方支付平台最主要的业务类型,对其营业收入贡献较大。而农行首先关闭的就时快捷支付和代扣。

以宝付的招股书为例,其收入的主要来源就是互联网第三方支付中的代扣及代付两大类业务,其中代扣业务收入占主营业务收入比例平均为92.40%。

为何先拿代扣开刀?

据界面新闻3月20日报道,苏宁金融研究院互联网金融中心主任薛洪言认为,此轮整顿并非是银行停了P2P等的支付通道,而是加强了对第三方支付机构代扣接口的管理,进而影响了P2P的代扣业务,“根源还是央行的281号文”。

去年12月,央行发布《关于规范支付创新业务的通知》(银发[2017]281号)。文件要求,加强支付业务系统接口管理,包括加大交易监测力度,确保接入单位将支付业务系统接口用于协议约定的范围和用途,并***取有效措施防止支付业务系统接口被用于违法违规用途。

“代扣业务发生时不必征求用户许可,具有一定的安全隐患,央行在281号文中明确强化代扣业务管理,并禁止收款人滥用、出借、出租、出售代收付交易接口。”薛洪言告诉界面新闻记者。

代扣的替代品,协议支付?

在直连关闭之后,有一部分的第三方公司准备推出“协议支付”代替代扣业务,绕过监管。

所谓协议支付是指客户和银行签订协议,将客户银行账户和第三方绑定,付款时输入密码可完成付款。协议支付要求用户不仅仅和第三方绑定并授权,同时在支付中也需要授权,第三方才有权力通过网联或银联把钱划走。

以互联网金融为例恒信通支付通道关闭了吗,大部分的用户都不会主动向机构支付自己的欠款,而是等着消费金融公司直接从***扣款。按照中国移动支付网3月28日的统计数据,这个数字超过90%。

当银行关闭支付通道时,将意味着短期内逾期直线上升恒信通支付通道关闭了吗,要求消费者更换***也只能解决短期的问题。所以,协议支付成为了一个可能的解决手段。

长期来看,接入网联将会是比拼价格和服务

关闭代扣只是网联规范市场的一部分而已,长期来看,让所有第三方网联支付机构接入网联才是最终目标。

移动支付网在3月28日的文章中表示,网联的出现无疑能让第三方支付机构更加合规透明。但同时,随着统一的标准,这也意味着所有第三方支付机构将接入相同的渠道,各大支付机构将很难打出“差异化竞争”。

第三方支付企业比的不再是谁的银行渠道多、谁的清算成本低,在费率相同的情况下,能比拼的就只有价格和服务了。对大部分第三方支付机构而言,这可能并不是一个好消息。尤其是在巨无霸一般的支付宝、腾讯面前,想打价格战(例如各种优惠)和服务战太难了。在不久的将来,2017年获得第三方支付牌照的247家企业可能会“倒下一片”。

但是也有评论认为,支付宝有今天都是一家银行一家银行谈下来的,银行渠道代表着第三方支付平台的市场竞争力(对接的银行越多,可覆盖的用户越多),而网联一出,这些优势渠道一切白费,全部充公,支付宝、财付通相比于其他第三方支付平台在渠道上的优势完全没有了。

毕竟在从前他们市场份额小,议价能力弱,谈不下来那么多的银行,也拿不到很好的价格,现在渠道问题被网联完全解决了,他们或许也可以向行业巨头发起猛攻。

“亲儿子”银联日子也不好过

未来银联网联谁老大?理论上来说,银联和网联一家主攻线下,一家主攻线上,没有太多直接的利益冲突。

但是,无论是支付宝还是微信支付目前在线下对于银联份额的蚕食已经越来越大,银行不久之前为了对抗入侵,还推出了“云闪付”试图搬回一城。

不过网联的成立银联没有任何股份,在第三方支付这个蛋糕中是没有办法直接分一杯羹的。而这网联一成立,第三方支付平台是要有组织、有纪律、规模化、武装对抗银联了。

Tag: 支付 三方 银行 接入 央行